最終更新日 2026年6月15日

個人の市民税・県民税の概要と計算方法について

PAGE-ID:1338

市民税・県民税について

市民税・県民税は前年の1月1日から12月31日の所得に対して、翌年度に課税されます。その年の1月1日に住んでいた市区町村で課税され、転居等にかかわらず、課税地に1年間を通して納めていただきます。(年度の途中でお住まいが変わった場合でも、日割り計算等は行いません。)

市・県民税は、「均等割」と、「所得割」からなっています。この2つを足した合計金額が1年間に納めていただく「年税額」になります。

市・県民税= 均等割 + 所得割

均等割について

一定金額を超える所得がある方に均等に課税されます。

市民税の均等割額 3,000円

県民税の均等割額 1,000円

※震災対策事業などの財源を確保するため、地方税法の臨時特例法の施行に伴い、平成26年度から臨時的に個人市民税・県民税の均等割をそれぞれ500円引き上げられていました。(令和5年度まで)。

※令和6年度から、森林環境税(国税)が均等割と併せて年額1,000円課税されます。

| 税目 | 令和5年度まで | 令和6年度以降 |

|---|---|---|

| 市民税均等割 | 3,500円 | 3,000円 |

| 県民税均等割 | 1,500円 | 1,000円 |

| 森林環境税(国税) | ー | 1,000円 |

| 合計 | 5,000円 | 5,000円 |

所得割について

所得と控除について のページ にある 所得から控除を引いた金額に税率を掛けたものが所得割です。

市民税の所得割の税率 6%

県民税の所得割の税率 4%

(注)分離課税の所得については所得区分に応じて税率が異なります。

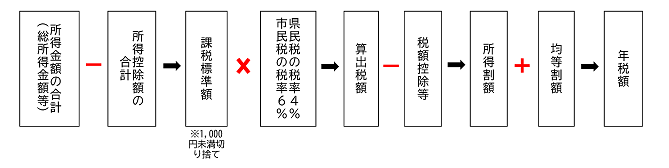

計算方法について

市民税・県民税の計算式は以下のとおりです。

※所得や所得控除、税額控除等については、こちらのページをご参照ください。→ 所得と控除について(令和8年度課税から適用)

市民税・県民税の非課税基準について

市民税・県民税の非課税基準については、こちらのページをご参照ください。→ 市民税・県民税の非課税について

税額の通知について

市民税・県民税が給与から特別徴収(天引き)されている人については、例年5月中旬ごろに、勤務先の事業所あてに税額決定通知書を送付します。税額決定通知書は、勤務先から配布されます。

市民税・県民税を納付書や口座振替、年金からの特別徴収(天引き)で納める人については、例年6月中旬ごろに、本人あてに納税通知書を送付します。非課税の方には送付しません。

年度の途中で税額が変更になった場合は、更正通知書を送付します。