最終更新日 2025年1月15日

平成31年度から適用される市・県民税の主な改正について

PAGE-ID:8271

法人市民税法人税割の税率引き下げについて

平成28年度税制改正により、消費税率10パーセントへの引き上げに伴い、令和元年10月1日以後に開始する事業年度より法人税割の税率が引き下げられます。

| 平成26年9月30日以前に開始する事業年度 | 平成26年10月1日以後に開始する事業年度 | 令和元年10月1日以後に開始する事業年度 |

|---|---|---|

| 14.7パーセント | 12.1パーセント | 8.4% |

改正後初年度に係る予定申告について(経過措置)

税率の引き下げに伴い、税率引き下げ後の最初の事業年度に限り、予定申告における経過措置があります。

- 予定申告税割額=前事業年度または前連結事業年度の確定法人税割額×3.7÷前事業年度または前連結事業年度の月数

配偶者控除・配偶者特別控除の見直しについて

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。

この改正は、平成30年分以後の市・県民税について適用されます。

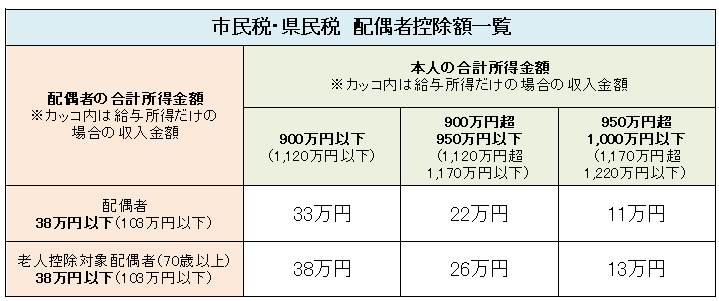

配偶者控除について

- 控除額が改正されました。

- 給与所得者の合計所得金額が1,000万円を超える場合には、配偶者控除の適用を受けることができないこととされました。

控除額一覧は以下のとおりです。

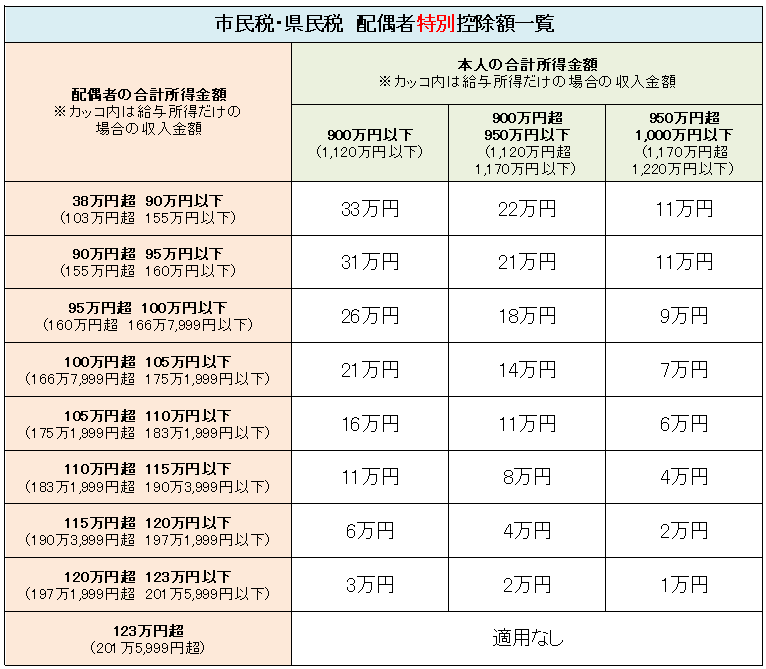

配偶者特別控除について

- 控除額が改正されました。

- 対象となる配偶者の前年の合計所得金額の上限が、76万円未満から123万円以下に引き上げられました。

控除額一覧は以下のとおりです。