最終更新日 2023年11月14日

都市計画税について

PAGE-ID:3675

都市計画税とは

都市計画税とは、道路や公園、下水道等の都市計画事業を行う費用にあてるために目的税として課税されるものです。

税率は、地方税法で0.3パーセントを上限として課税することができると定められています。

越前市の場合、税率は条例により0.2パーセントと定めています。

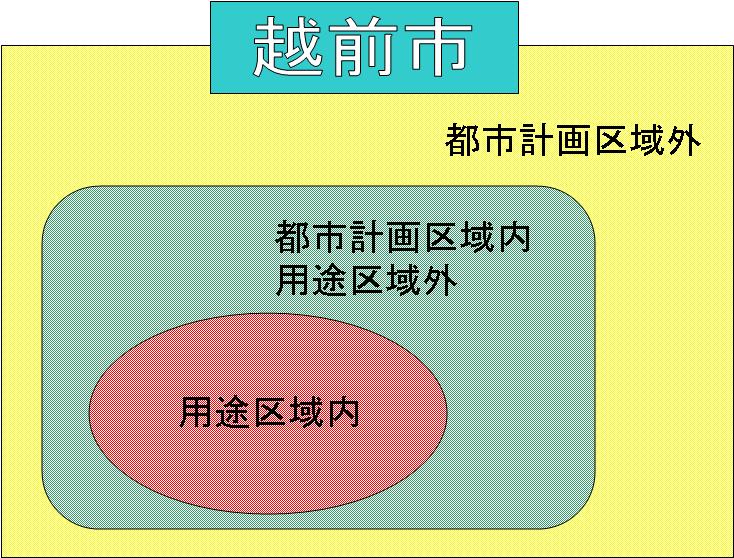

都市計画税の対象となる資産は

都市計画区域内に所在する土地及び家屋が課税対象となります。

償却資産には課税されません。

都市計画についてはこちら

- 用途区域内

すべての土地及び家屋が課税対象になります。

- 都市計画区域内で用途区域外

土地(農地や山林等は除く)及び家屋が課税対象になります。

- 都市計画区域外

課税対象になりません。

都市計画税の計算方法は

都市計画税の課税標準額×0.2パーセント

都市計画税の課税標準額は、原則として固定資産税の課税標準額と同じです。

ただし、住宅用地につきましては特例及び負担調整措置がありますので固定資産税の課税標準額と同額になりません。

また、家屋につきましては新築住宅に対する都市計画税の減額措置はありません。

住宅用地に対する軽減及び宅地の負担調整措置についてはこちら

新築住宅の固定資産税減額措置についてはこちら

免税点について

越前市内に同一人が所有する固定資産税の課税標準額の合計が次の金額に満たない場合は、固定資産税及び都市計画税は課税されません。

- 土地:30万円

- 家屋:20万円

納付方法と納期限

固定資産税と合わせて納めていただきます。納期限も固定資産税と同じです。