最終更新日 2025年10月24日

定額減税補足額給付金(不足額給付)について

PAGE-ID:12206

お知らせ

このページに記載されている内容は、今後、国からの通達等により内容が変更となる場合があります。

申請がお済みでない方へ案内文書を発送しました(令和7年10月24日)

支給対象の方で申請がお済みでない方へ案内文書を発送しました。

申請期限が迫っています。至急、申請手続きをお願いします。

ご不明な点があれば、コールセンターまたは越前市役所税務課までお問合せください。

- 申請期限:令和7年10月31日(金曜日)

- 問合せ先:越前市定額減税調整給付金コールセンター

【電話番号】0120ー82ー7857

【受付時間】8:30~20:00(土日祝含む)

申請がお済みでない方へ案内文書を発送しました(令和7年10月17日)

支給対象の方で申請がお済みでない方へ案内文書を発送しました。

申請期限が迫っています。至急、申請手続きをお願いします。

ご不明な点があれば、コールセンターまたは越前市役所税務課までお問合せください。

- 申請期限:令和7年10月31日(金曜日)

- 問合せ先:越前市定額減税調整給付金コールセンター

【電話番号】0120ー82ー7857

【受付時間】8:30~20:00(土日祝含む)

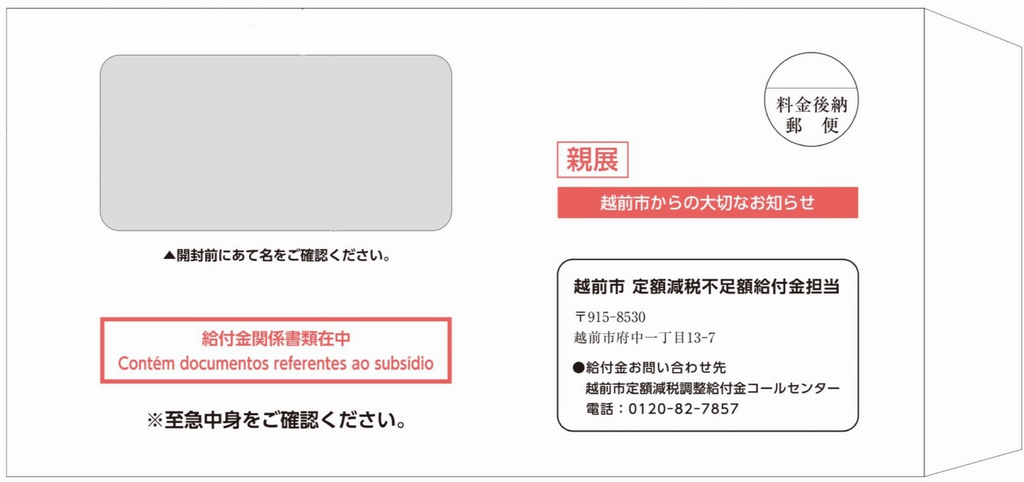

支給対象の方へ案内文書を発送しました(令和7年8月12日)

- 案内文書封筒(見本)

お問い合わせ先

越前市定額減税調整給付金コールセンター(8月15日開設)

- 【電話番号】 0120ー82ー7857

- 【受付時間】 8時半~20時(土日祝含む)

※時間帯によって、つながりにくい場合があります。

定額減税不足額給付金とは

令和6年度に実施した定額減税調整給付金(※)の支給額に不足が生じる場合に、追加で給付を行うものです。

(※)令和6年度に実施した所得税及び個人住民税所得割の定額減税を十分に受けられなかった(定額減税可能額が、令和6年分の推計所得税額又は令和6年度の個人住民税所得割額を上回った)方に対し、当該上回る額の合算額を基礎として1万円単位で切り上げて算定した額を支給したものです。

対象者

令和7年1月1日に越前市に住民登録がある方(住登外課税の方を含む)のうち、次の「不足額給付1」または「不足額給付2」に該当する方

不足額給付1

令和6年度に実施した定額減税調整給付金の算定に際し、令和5年分の所得を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、定額減税及び定額減税調整給付金に不足が生じている方。

【支給対象となりうる例】

1.令和5年と令和6年で所得が大きく変動した場合

・令和5年分の所得よりも令和6年分の所得が減少した場合(退職等)

・令和5年分の所得がなく、令和6年分の所得がある場合(学生の就職等)

・税の更正(修正申告)により、令和6年度個人住民税所得割が減少した場合

2.令和6年中に扶養親族(※)が増えた場合(出生等)

(※)定額減税において、現年度課税である所得税にあっては令和6年12月31日、翌年度課税である個人住民税にあっては令和5年12月31日の扶養親族(16歳未満も対象)が対象となります。ただし、国外居住親族は対象外です。

不足額給付2

以下の要件をすべて満たす方

・令和6年分所得税額及び令和6年度個人住民税所得割額ともに定額減税前税額が0円

・税制度上、「扶養親族」から外れてしまう(青色事業専従者または事業専従者・合計所得金額が48万円超である方)

・非課税世帯(又は均等割のみ世帯)向け給付(※)の世帯主または世帯員に該当していない

(※)以下の給付金を指します。

・令和5年度の住民税非課税世帯給付金(7万円)または均等割のみ課税世帯給付金(10万円)

・令和6年度の住民税非課税世帯給付金(10万円)

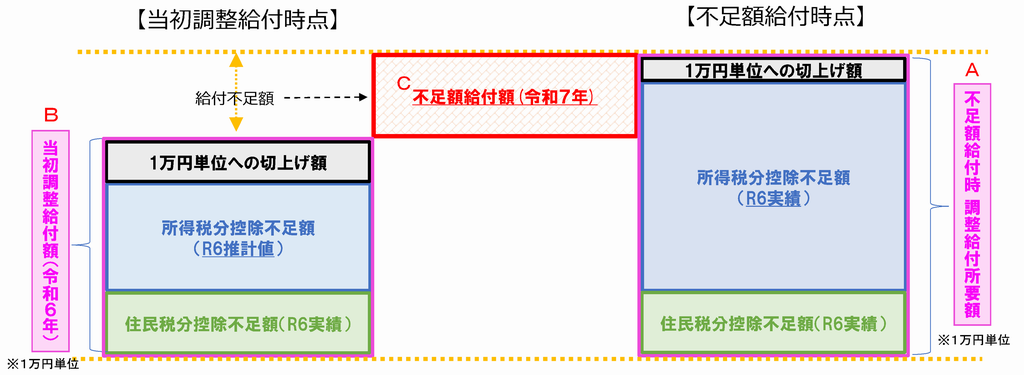

支給額

支給額(不足額給付1)

「当初給付時の調整給付額(※1)」と「不足額給付時の調整給付額(※2)」との差額(1万円単位で切り上げ)

(※1)令和5年分所得額(令和6年分推計所得税額)を用いて算出した調整給付額

(※2)令和6年分所得税額を基に算出した調整給付額

【注意】

・「不足額給付時の調整給付額」が「当初調整給付時の調整給付額」を下回った場合(定額減税調整給付金が過大)にあっては、余剰額の返還は求めません。

・令和6年分所得税額及び令和6年度個人住民税所得割額がどちらも0円の場合、調整給付所要額は「0」となり、定額減税不足額給付金の対象とはなりません。

支給額(不足額給付2)

原則4万円 ※令和6年1月1日時点で国外居住者であった場合等は3万円。

手続き・支給時期

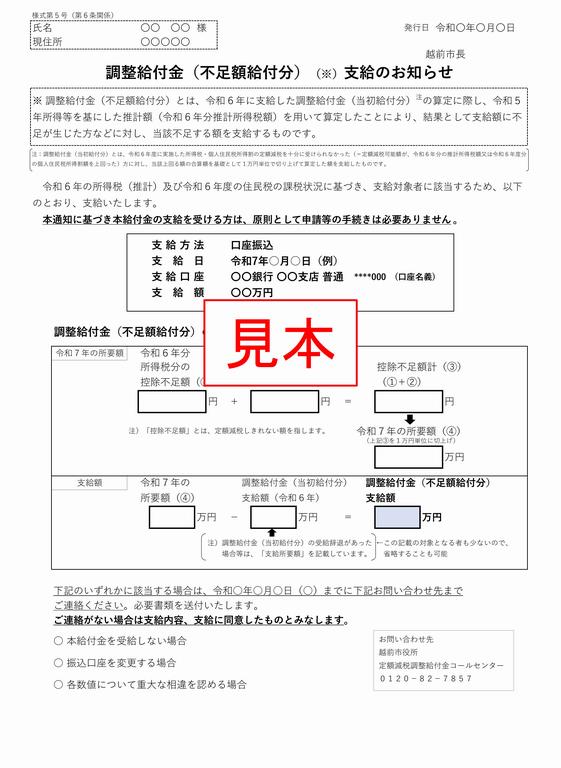

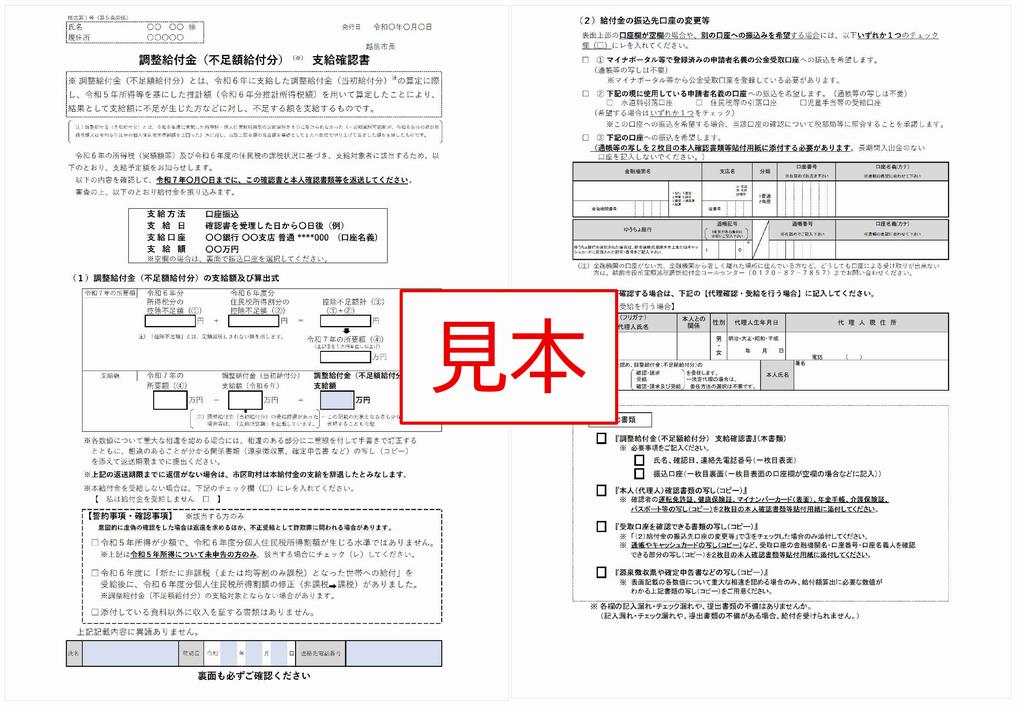

支給対象の方には、以下の、「支給のお知らせ」または「支給確認書」を送付しています。

手続きについて

1.「支給のお知らせ」が同封されている方

- 手続きは不要です。

- 支給口座を変更したい場合や、支給額に異議がある場合又は支給を拒否する場合は、「支給のお知らせ」に記載された期限までに、越前市定額減税調整給付金コールセンター(0120-82-7857)までご連絡ください。

- 連絡がない場合は、「支給のお知らせ」に記載された口座に、給付金をお振り込みします。

2.「支給確認書」と「返信用封筒」が同封されている方

「支給確認書」の内容を確認し、「支給確認書」に必要事項を記入した上で、同封した「返信用封筒」に以下の必要書類を入れ、ポストに投函してください。

➀.支給確認書

支給確認書の内容を確認し、必要事項を記入してください。

➁.本人確認書類

支給対象本人の運転免許証、健康保険証、マイナンバーカード(表面のみ)、年金手帳、介護保険証、パスポート等の写し(コピー)のいづれか1つを添付してください。

※代理による場合は、本人及び代理人の本人確認書類を添付してください。

➂.口座確認書類

受取口座の金融機関名、口座番号、口座名義人(カナ)が分かる通帳やキャッシュカードの写し(コピー)を添付してください。

3.給付金申請書の提出が必要な方

個人の状況によっては支給のお知らせ、給付金確認書が送付されない場合があります。

お手数ですが、以下の申請書に必要事項を記入した上で、必要書類をそろえて申請してください。

- 調整給付金(不足額給付分)申請書(転入者用)

- 調整給付金(不足額給付分)申請書(転入者以外用)

申請期限

令和7年10月31日(金曜日)(※必着)

支給時期について

9月上旬から順次

注意事項

- 期限までに申請されない場合は、支給できません。

- 申請書類の受付後、審査から支給までにおおむね1か月程度かかります。

- 申請が集中する時期(申請の受付開始直後等)は支給が遅れる場合があります。

- 申請に不備(添付書類の不足等)がある場合は、不備が補正された後の支給手続きとなります。

給付金を装った詐欺にご注意ください!

行政機関をかたった不審な訪問、電話、メール、郵便などがあった場合は、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。

- ATMなどの操作をお願いすることは、絶対にありません。

- 給付金の支給のために手数料の振込みを求めることは、絶対にありません。

外国語翻訳版

【ベトナム】支給確認書_様式第1号(PDF形式 384キロバイト)

【ベトナム】確認書(記入例)(PDF形式 1,389キロバイト)

【ベトナム】支給のお知らせ_様式第5号(PDF形式 222キロバイト)

【ベトナム】お知らせ(見方)(PDF形式 449キロバイト)

【ポルトガル】支給確認書_様式第1号(PDF形式 350キロバイト)

【ポルトガル】確認書(記入例)(PDF形式 1,391キロバイト)

添付ファイル

- 調整給付金(不足額給付分)申請書(転入者用).pdf(PDF形式 477キロバイト)

- 調整給付金(不足額給付分)申請書(転入者用).xlsx(エクセル形式 49キロバイト)

- 調整給付金(不足額給付分)申請書(転入者以外用).pdf(PDF形式 476キロバイト)

- 調整給付金(不足額給付分)申請書(転入者以外用).xlsx(エクセル形式 50キロバイト)

- 【ベトナム】確認書(記入例)(PDF形式 1,389キロバイト)

- 【ベトナム】支給のお知らせ_様式第5号(PDF形式 222キロバイト)

- 【ベトナム】支給確認書_様式第1号(PDF形式 384キロバイト)

- 【ベトナム】お知らせ(見方)(PDF形式 449キロバイト)

- 【ポルトガル】お知らせ(見方)(PDF形式 299キロバイト)

- 【ポルトガル】確認書(記入例)(PDF形式 1,391キロバイト)

- 【ポルトガル】支給のお知らせ_様式第5号(PDF形式 196キロバイト)

- 【ポルトガル】支給確認書_様式第1号(PDF形式 350キロバイト)

閲覧ソフト Acrobat Reader DC